让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

上市航司三季报:多紧迫素导致增收不增利,加码国际阛阓迎变局

发布日期:2024-11-05 16:00 点击次数:182

近日,七家上市航司链接透露2024年三季报。在传统暑运旺季加握下,本年三季度,扫数上市航司均终了盈利,并带动前三季事迹大幅改不雅,前三季终了盈利的上市航司从3家增长至6家。

比拟于客岁需求爆发式复苏,本年被视为民航业回来当然增长的一年,航司三季度事迹数据也呈现出不同本性。

在国内阛阓,运力握续供大于求,本年三季度的旺季莫得再现量价皆升场面,更多的是,航司在客座率和票价之间发挥均衡术。此外,束缚加重的高铁竞争在本年被各大航司常常说起。

而在国际阛阓,一方面,航路复苏冷热不均倒逼航司纯真转机航路布局搪塞新挑战,另一方面,俄乌突破格局下,中国航司不测赢得竞争上风,国际航路竞争神色正在局部重塑。

旺季不够“旺”,三季度多量增收不增利

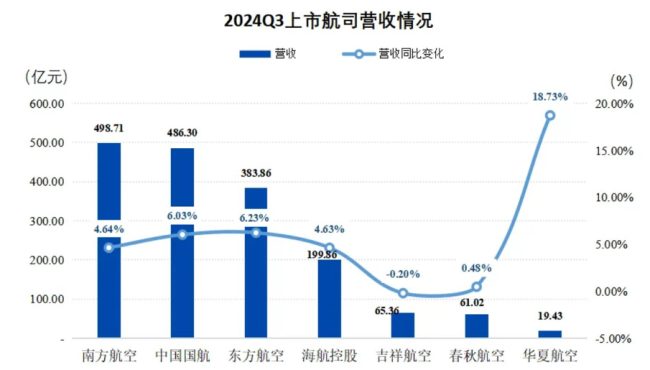

本年三季度,航司营收普涨,盈利才能却多量不足客岁。七家上市航司中,仅海航控股(600221.SH)和中原航空(002928.SZ)终清爽渔利双增,国有三大航和春秋航空(601021.SH)均增收不增利。但举座来看,前三季度,上市航司盈利才能明显改不雅,仅中国东航(600115.SH)尚未扭亏。

事迹进展较好的海航控股,本年第三季度营收199.8亿元,同比增长4.6%,归母净利润28亿元,同比增长12.6%。

充分受益本年支线航空策略红利的中原航空,增长最为亮眼,第三季度营收19.42亿元,同比增长18.73%,归母净利润2.8亿元,同比增长411%。

颇令阛阓不测的是,低资本航司春秋航空第三季度盈利才能下滑幅度最大,期内营收61亿元,同比增长0.48%,归母净利润12.4亿元,同比下滑32.37%。

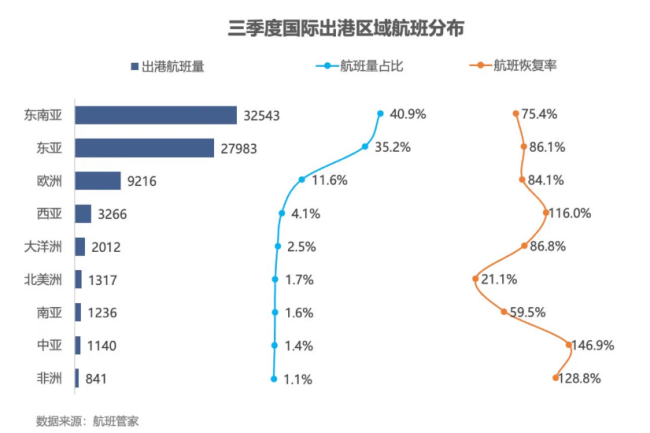

图片来自:飞常准大数据

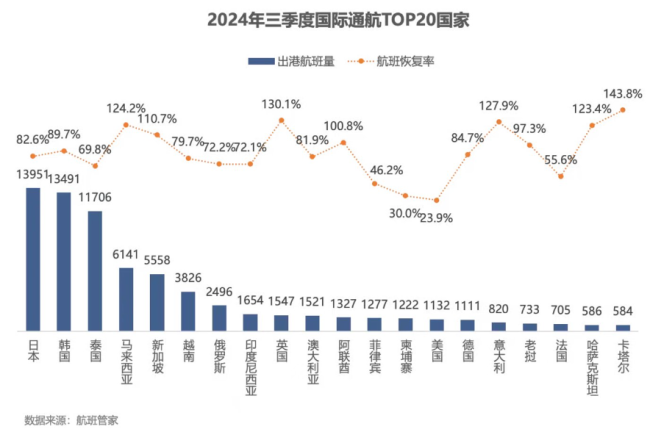

图片来自:飞常准大数据

航司三季度盈利普降,与本年暑运旺季机票卖不上价有着很大的干系。航班管派别据证实,2024年暑运国内机票(经济舱)均价904元(含燃油附加费),比2019年飞腾2.9%,较2023年同期的均价1049元下跌13.8%。

对此,春秋航空在近日的事迹证明会上暗意,“2023年暑运存在一定比例的一次性出行需求爆发,对票价有较大的推升效应,而本年暑运供需缺口相对粗心,因此举座平均票价较客岁有所下跌,但仍高于2019年同期”。

从营收来看,本年三季度固然莫得需求大爆发的加握,上市航司举座营收情况却敷裕亮眼,在客岁高基数的情况下已经终了增长,仅祯祥航空(603885.SH)营收微降。

钛媒体APP防卫到,当今国际航路尚未皆备复苏,由于蓝本飞海外的宽体机回流国内阛阓,导致国内运力供大于求。本年以来,机票价钱裁汰,一方面是航司均衡客座率之举,另一方面也为航司带来了增量客源。航班管派别据证实,本年三季度7-8月处于暑运周期,出行热度高,航班量进一步创历史峰值。

去哪儿航旅大数据议论院10月31日发布的申报分析称,二季度后,航司改造了议论策略,尤其从暑运启动,行业平均票价同比有较大幅度下跌,与之对应,行业客座率也明显擢升,致使跳跃了2019年的客座率水平。申报指出,价钱敏锐客源群体的增多,组成了增量客源的紧迫组成部分。

举座来看,前三季度,航司盈利才能明显擢升,国有三大航中,南边航空领跑,归母净利润达19.65亿元;中国国航(601111.SH)归母净利润达13.6亿元,同比增长7成。

中国航空运输协会数据证实,前三季度,20家航司终了盈利,举座盈利201.2亿元,同比增长107.7%。而在上半年,航司举座尚耗损47亿元,仅13家终了盈利。上市航司中,前三季度,除中国东航尚在耗损外,均已终了盈利。

高铁竞争加重,国际航路竞争场面改造

值得包涵的是,本年以来,高铁竞争加重和国际航路的结构性变化使得航司靠近的议论挑战更加复杂。

在10月25日举行的第二届CATA航空大会上,中航协党委布告、理事长王昌顺提到,高铁网加密成型对民航产生了庞杂的挤出效应,1000公里以内的航路受到明显冲击。

据去哪儿航旅大数据议论院分析,2023年第三季度之后,民航直达走漏直爽7500余条,铁路直达走漏11300余条,同期具备民航和铁路直达班次的走漏3700余条,其中民航和高铁重合的走漏1900余条,已有四分之一的航路和高铁产生了径直竞争,竞争的进度加重。

本年以来,多家上市航司明确提到事迹受到高铁竞争冲击。南边航空(600029.SH)近日在事迹证明会上暗意,“第三季度耗费左迁、高铁冲击等要素给议论带来多重挑战”。

中国东航也在三季报中暗意,事迹下滑主要由于受到国内客运阛阓竞争加重、部分国际阛阓运力尚未收复、高铁竞争、油价高位波动等要素影响。在日前举行的第三季度事迹证明会上,中国东航同期坦言“面前民航搭客运输量得到快速收复,但改善议论情景仍靠近不少挑战。”公司暗意,将放肆开展积极营销,握续优化航路汇聚,加大资本规章力度,全力鼓动提质增效。

国际航路方面,航班管派别据证实,2024年三季度,我国民航国际航路航班量同比增长62%,收复至2019年的78.3%。其中,西洋传统国际航路收复情况已经不尽理思,北好意思州航班收复垫底,仅有2019年同期的21%。

本年以来,不少航司将防卫力转向航权绽开度较高的阛阓或开荒新兴阛阓。其中,国有三大航和海航殊途同归加大在中东、中西亚等“一带一起”沿线国度的航路汇聚拓展力度。举例,本年5月,中国东航区别与阿联酋的阿提哈德航空、沙特阿拉伯的利雅得航空签署联营招引契约,这是中国航司与阿联酋航司之间的首个联营招引契约。

与此同期,在国际阛阓上,由于俄罗斯对西方国度关闭领空导致海外航司走动亚洲的资本增多,脚下,不错使用俄罗斯领空的中国航司在中欧航路上更具竞争力。

反应在数据上,国内航司正在主动出击,据航班管家解读,刚刚试验的2024年冬春航季民航客运航班议论中,国内航司执飞占比擢升至62.3%,远高于历史同期水平,相应的国际航司航班占比下跌至37.7%,阛阓份额进一步萎缩。

值得一提的是,收复较慢的中加航路迎来重磅策略利好,10月28日,加拿大布告自2024年10月25日起灭亡其2022年颁布的中加航路为止。业内东谈主士分析以为,这意味着西洋航路全面干预收复阶段。